炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

近期海外超长期国债利率普遍上行,5月21日日本30年期国债收益率达到3.15%,创历史新高,而美国30年期国债收益率也达到5.08%,达到2023年10月以来最高水平。海外超长期国债利率的上行主要来自期限溢价的回升,背后有共同的驱动因素,包括对通胀、财政的担忧,一些暂时性因素也放大了收益率的上行。我们认为,对超长期日债收益率上行触发套息交易反转的担忧过度,暂时性因素消退后日债收益率短期或震荡回落,但中期看,海外长债,特别是美债收益率或维持偏高位置。

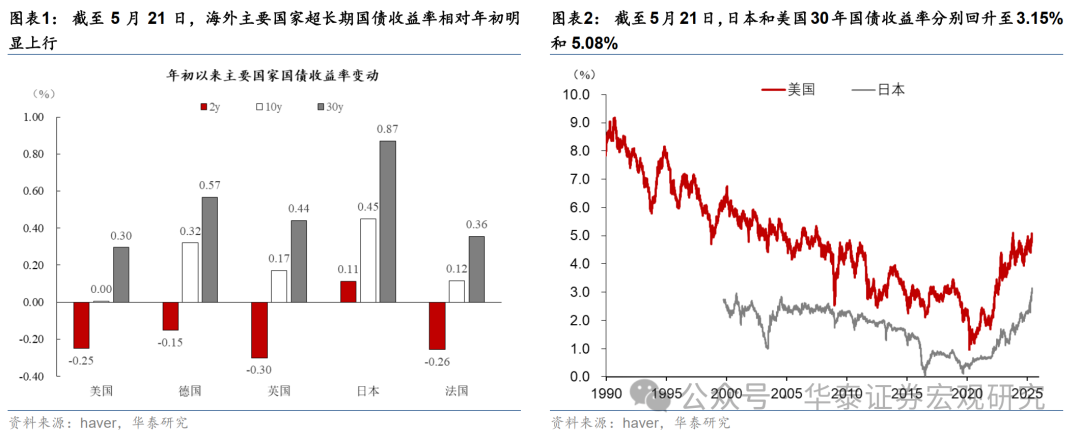

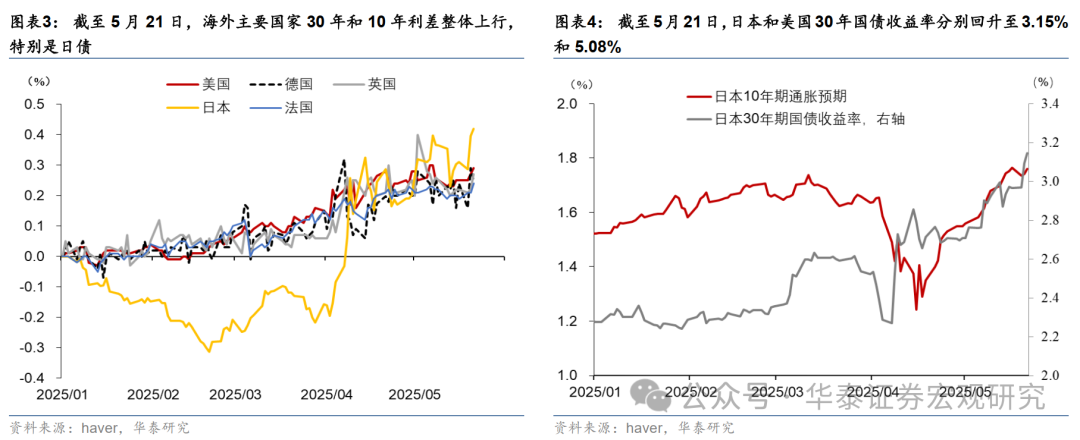

近期海外各国超长期(30y)国债收益率普遍回升,日债回升幅度明显超过其他国家。截至5月21日,日本30年期国债收益率相对年初上行87bp,美国仅回升30bp,德国、英国、法国则回升36-57bp(图表1);日本30年期国债收益率达到3.15%,创历史新高(图表2);美国30年期国债收益率也在突破5%后达到5.08%,达到2023年10月以来的最高水平(图表2)。超长期国债收益率的回升来自期限溢价,即各国收益率曲线普遍变陡。1-3月日本30年与10年国债利差一度变平20bp左右,4月以来持续变陡。截至5月21日,日本30年与10年国债利差42bp,美国、德国、法国、英国也普遍变陡24-29bp(图表3)。

各国长债收益率的回升存在一些共同驱动因素。第一,对财政扩张以及债务风险的担忧推高期限溢价。北京时间5月22日美国众议院众议院以215:214通过了“美丽大法案”的表决,可能导致未来十年美国财政赤字维持在6%以上水平,并导致美国债务未来进一步上升。日本反对党要求首相石破茂采取包括降低消费税在内的减税措施 ;石破茂虽然拒绝上述提议,但其强调日本财政状况比希腊还要严峻,这一表态可能加大了市场对日本财政的担忧。第二,市场对通胀的担忧上升。截至5月21日,日本10年期国债收益率所隐含的通胀预期回升24bp至1.76%(图表4);英国4月CPI同比达到3.5%,超过市场预期的3.3%。第三,日本和美国国债拍卖结果不及预期成为明显催化剂。5月20日,日本20年期国债拍卖投标倍数跌至2.5倍,创下自2012年以来的最低水平 。5月21日美国160亿美元的20年期国债拍卖,最终得标利率为5.047%,较预发行利率5.035%高出约1.2个基点,创下去年12月以来的最大尾部利差 。

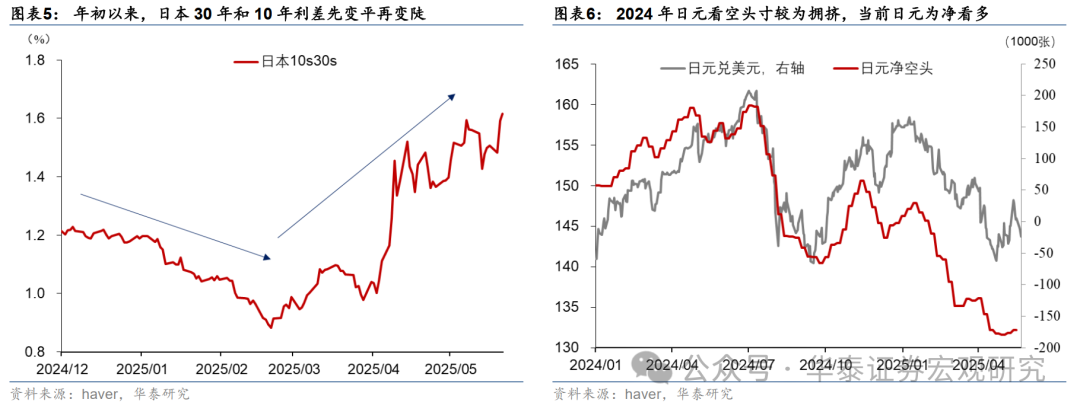

一些暂时性因素放大了日本超长端国债收益率的上行。一方面,4月以来寿险公司对超长期国债需求下降。日本偿付能力边际监管制度(Solvency Margin Regulation)于2025年4月正式生效,寿险公司为了符合监管标准,更好匹配资产和负债久期,2025年4月之前大规模增持30年和40年超长期日本国债。4月以来,随着新规正式生效,寿险公司继续增持的动力下降,从而降低对超长期国债的需求。另一方面,头寸反转也可能放大了短期收益率的上行。日央行加息背景下,年初以来,大量资金做多日债曲线变平,1-3月30年和10年利差的确收窄,曲线整体变平。但是4月以后,随着曲线变陡,曲线变平头寸反转加剧日债30y收益率的上行(图表5)。

我们认为日债收益率上升触发套息交易反转的担忧可能过度。2024年8月日本套息交易(Carry trade)反转一度导致日本和全球金融市场明显动荡,但当前重演套息交易反转的概率较小。2024年8月日元净空头位于历史较高水平,显示套息交易规模可能较大,日元升值升值导致套息交易反转,日元净空头大幅回落,从而加剧市场的波动,但是当前日元头寸从净空头转为净多头,显示套息交易规模可能明显下降(图表6)。

日债重演2022年英国“迷你预算危机”的概率仍然相对小。2022年9月时任英国首相特拉斯推出未经充分审查的减税计划,导致英国出现股债汇三杀,被称为“迷你预算危机”。为避免发生金融危机,英国央行为稳定养老金市场,防止出现系统性金融风险蔓延,启动了紧急购债计划,而首相和财长在10月宣布辞职。近期虽然日债收益率也出现大幅上行,但重演“迷你预算危机”的概率仍然相对小。第一,与特拉斯政府大规模减税不同,当前日本执政党仍然坚持财政纪律。面对反对派减税的要求,首相石破茂明确反对举债进行减税,表示在当前情况下,减税并不符合财政责任原则 。第二,日本国债中海外投资者占比仅为12.8%,而英国占比在30%左右。第三,日本当前通胀水平要显著低于2022年英国的通胀水平。3月日本CPI同比为3.6%,核心CPI为1.5%,远低于2022年7月英国CPI(10.1%)。

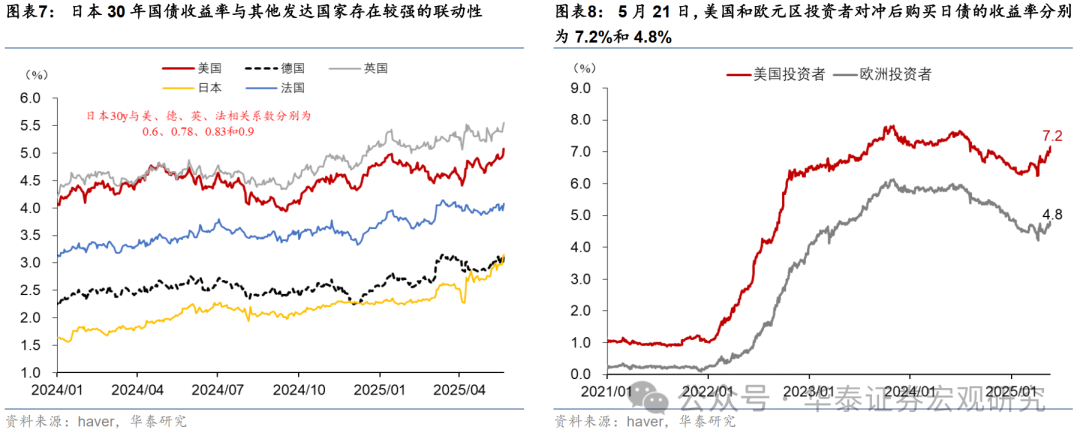

但日本超长期债券收益率上行可能一定程度外溢到其他发达国家。全球发达经济体长端债券收益率存在较强联动性,例如2024年以来,日本30年期国债收益率与美国、德国、英国、法国30年期国债收益率的相关系数分别为0.6、0.78、0.83和0.9(图表7)。因此,日本超长期债券收益率上升会一定程度外溢到其他发达经济体。

往前看,预计暂时性因素的消退后超长端日债收益率或震荡回落。近期日本收益率曲线的不断陡峭化,特别是超长期国债收益率的回升,此前押注曲线变平的头寸或将逐步平仓,有助于超长期日债收益率震荡回落。此外,当前日本超长期国债收益率对海外投资者吸引力在上升,海外需求回升也有助于抑制收益率的进一步上行。截至5月21日,经过汇率对冲后,美国和欧洲投资者购买日本30年期国债的回报分别为7.2%和4.8%(图表8),超过当前美国和德国30年期国债收益率(5.1%和3.1%)。

中期看,海外长端收益率可能维持在偏高位置,而美债收益率面临的上行压力可能更大。中期看,海外发达经济体均面临财政扩张压力,例如特朗普计划兑现减税承诺,而欧洲希望增加国防和基建支出,日本则面临增加国防支出的压力。财政扩张将进一步加大当前各国政府的债务压力,从而推高长债所隐含的期限溢价,使得长债收益率维持在偏高位置。此外,各国央行仍在持续推进缩表,这也可能加剧债券市场所面临的供需矛盾。正如我们在《论美债利率无序上升的必然性》(2025/4/9)中所论述,美国政府债务压力上升,关税扰动削弱美债吸引力以及全球超配美元资产的背景下的资产“再平衡”都意味着美债期限溢价面临更大的上升压力。

风险提示:美国关税政策再度“升级”;评级机构下调如日本等主要经济体的评级。

文章来源

本文摘自2025年5月22日发布的《海外超长期国债利率为何同步上行?》

胡李鹏 研究员 PhD SAC No. S0570525010001 | SFC BWA860

易峘 研究员 SAC No. S0570520100005 | SFC No. AMH263

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏