专题:特朗普宣布实施“对等关税” 部分国家与地区将面临更高税率

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

宏观:特朗普提出百年未见高关税

北京时间4月3日凌晨,特朗普如期发布“对等关税”调查结果,并宣布将从4月5日起对所有国家进口商品加征10%的关税;从4月9日起,把对全球57个国家或地区的加征关税提高至各自的所谓“对等关税税率”水平(图表1)。总体而言,本次“对等关税”涉及面及税率均超出市场预期。特朗普将这一关税“要价”称为“谈判的起点”。我们基于此前报告的框架,对美国这一超预期的对等关税政策做出分析和推演。同时,我们更新对全球经济和资产价格走势一些初步判断 。

一、 首先,分享几点对这次宣布的对等关税政策的直观感受。

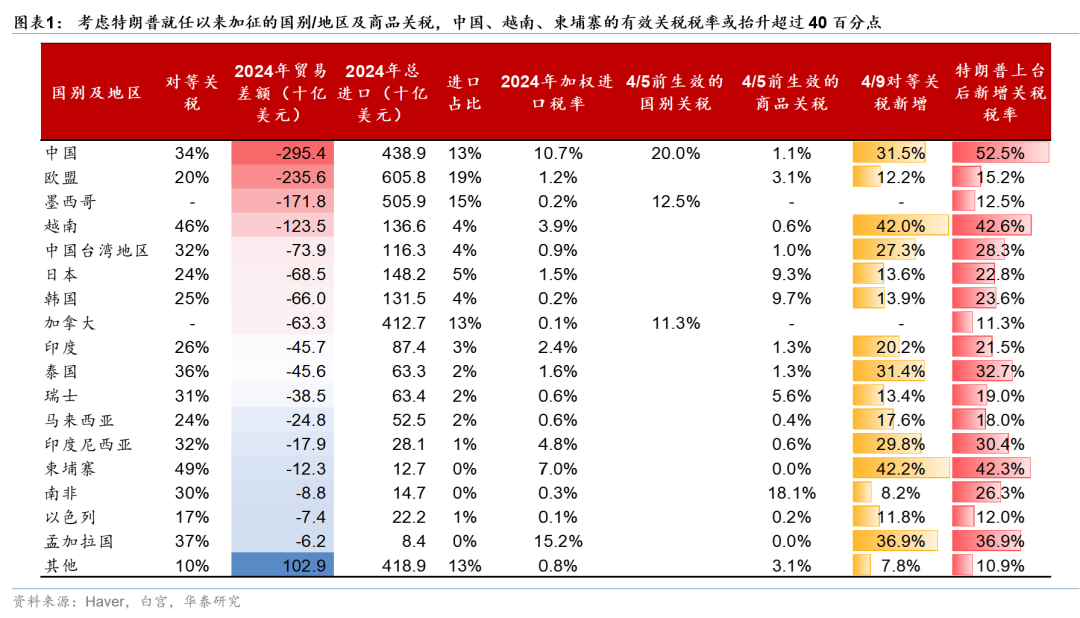

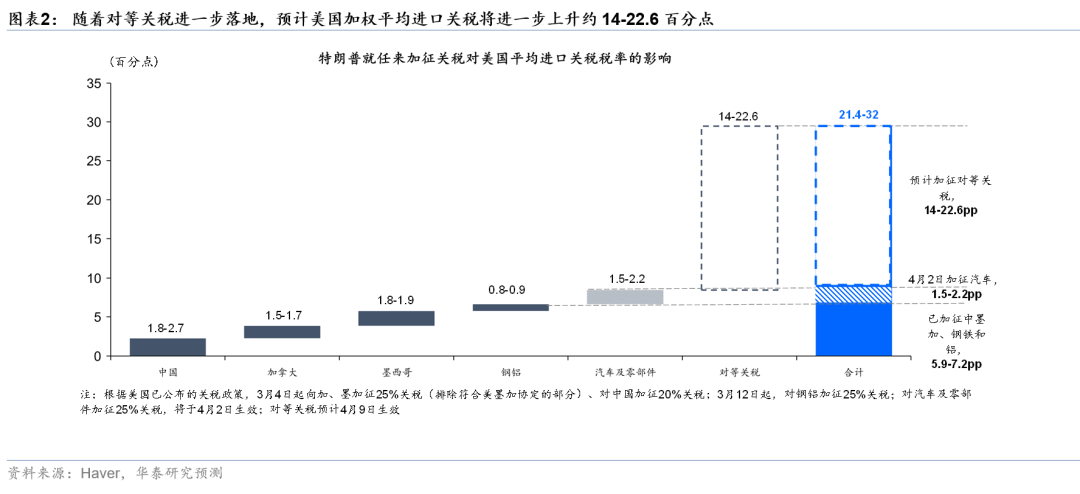

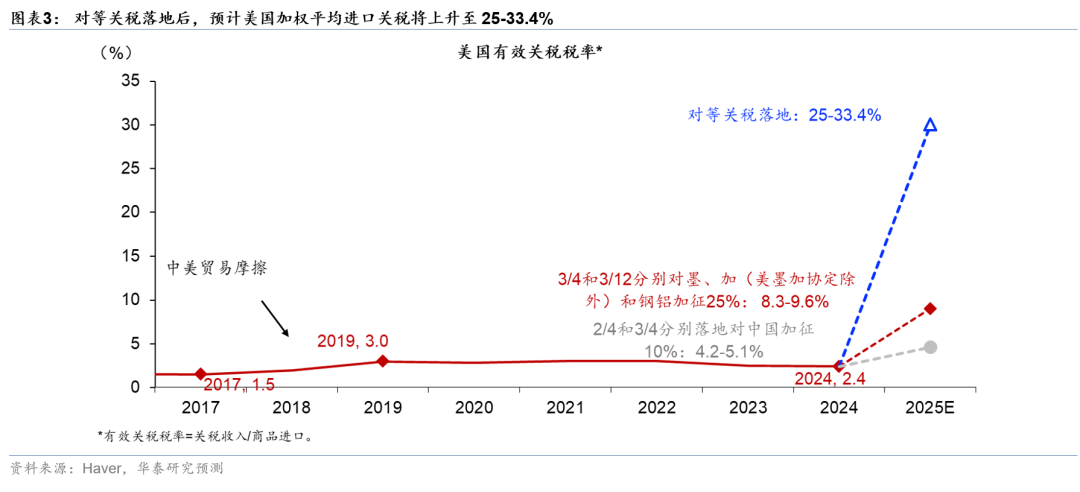

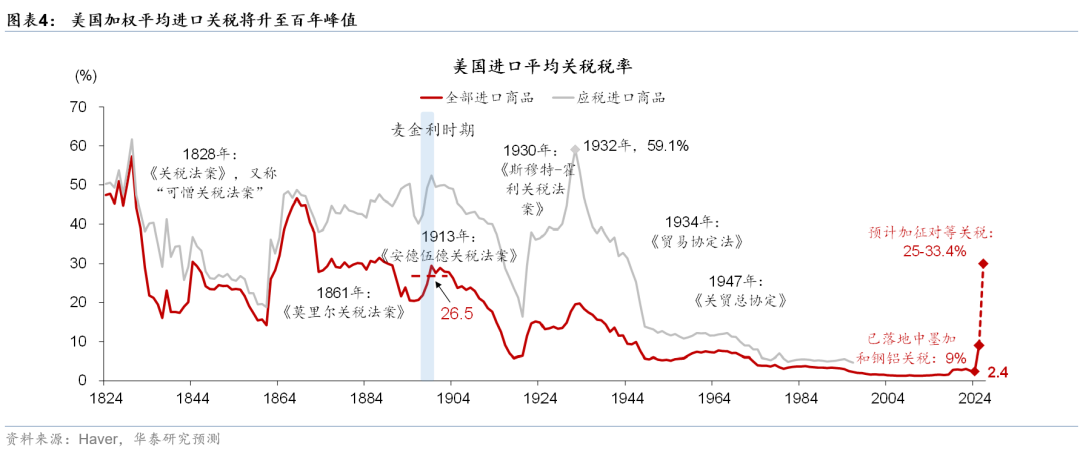

1.本次对等关税涉及国家范围及税率均大幅超出市场预期,若全部落地,美国加权平均进口关税水平可能达到25-33%,接近、甚至超过1919年的、近代世界贸易史上的最高水平——至少特朗普政府将谈判的起点锚定于此。基于-1.2~0的进口弹性系数测算,如果对等关税落地,美国加权平均进口关税水平将上升14-23个百分点至25-33%的历史高位(图表2-4)。虽然现在对等关税不包括药品、半导体、铜、木材等商品,但此后可能根据232 调查结果再加征关税,所以虽然这个是谈判的起点,美国给一些国家留有谈判空间,但理论上,美国加权平均进口关税水平也可能进一步上升。

2.所谓对美国不平等税率判定的基准,更接近各国对美国贸易顺差/对美国总出口,显示特朗普对贸易公平的评判标准主要是贸易差额。虽然此前特朗普说对等关税的计算将考虑关税税率差、增值税、汇率和非贸易壁垒等,但实际操作中,对等关税税率超过了绝大多数国家用税率差和增值税得出的“对等”水平。在USTR(美国贸易谈判代表处)发布的报告中指出 ,对等关税的计算方法更多基于各国对美国贸易顺差/各国对美国出口,而对等关税税率则是取各国对美国不平等税率的一半与10%的较大值。这一对“对等”的定义,虽然和市场认知有较大偏差,但反映了本次关税政策的出发点和成功与否的主要评判标准:即各国和美国贸易顺差的缩减。

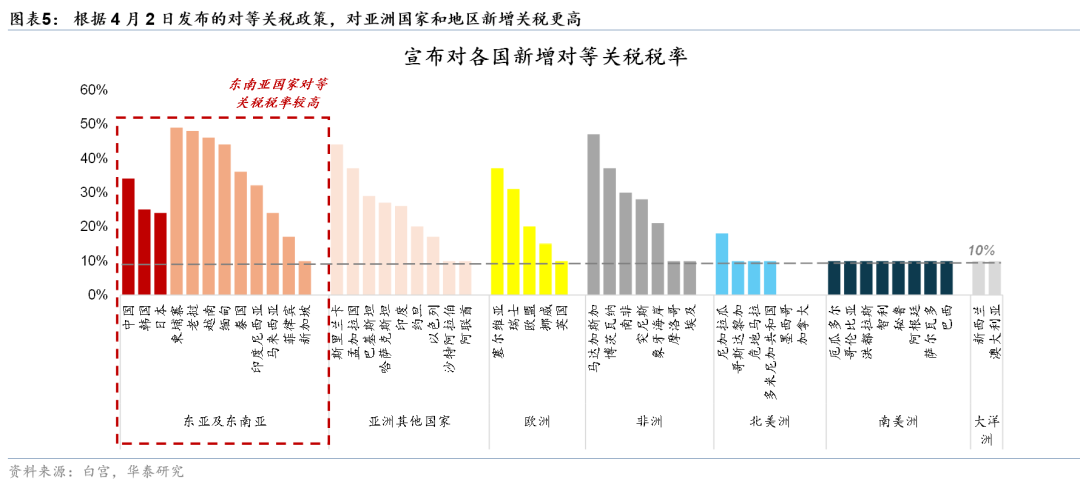

3.美国对美洲的对等关税税率总体较温和,而对亚洲国家加税水平更高。具体看,美国对加拿大、墨西哥没有进一步加征对等关税,而对中国进一步加征34%、即今年以来累计加征54%,对日本、韩国分别加征24%、25%,且多个东盟国家被加征40%以上的对等关税(如越南46%、缅甸44%、柬埔寨49%,图表5)。

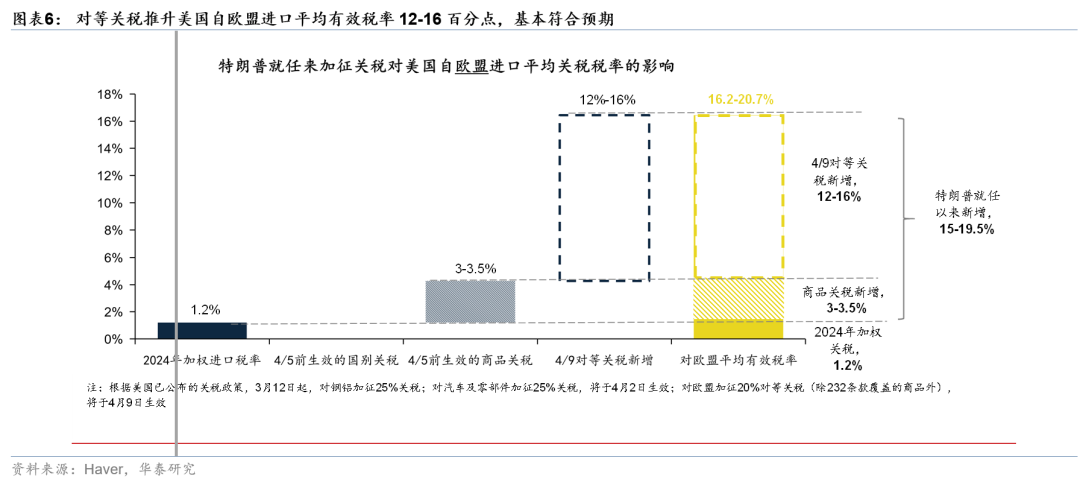

4.美国对欧洲加征20%的对等关税,符合我们的预期及计算公式。虽然税率相比其他不算最高,但因为欧盟是美国第一大贸易伙伴,也将产生较大的收缩性影响和效率损失。如我们在《“对等”关税:几点预判和量化分析》,2025/3/31中分析,欧盟可能是对等关税的最大加征目标,预计美国对欧盟进口商品的关税可能达到15-25%。据公布的对等关税税率,预计本次加征对等关税推升美国自欧盟进口平均有效税率12-16百分点,加上此前的商品关税美国自欧盟进口平均有效税率或上升至16.2-20.7%(图表6)。

二、对等关税对中国出口的影响高于预期,原因主要有三点。

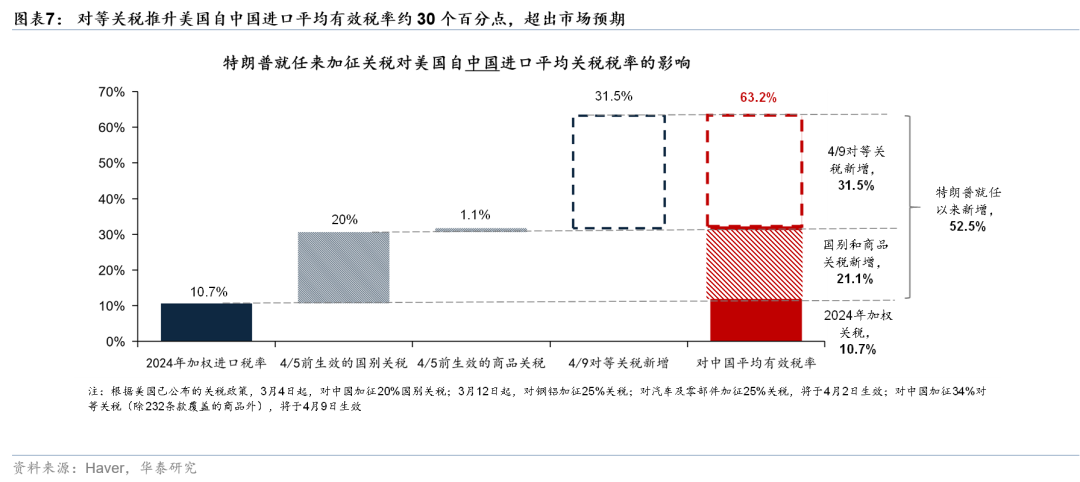

1. 此次中国被加征税率本身高于预期。2018-19年间,美国对约2/3的中国出口商品加征关税,对美出口商品加权平均关税约为12-13%(被加征商品税率接近20%)。随着美国加大对中国出口商品的豁免,截至2024年,中国对美出口商品的加权平均关税约为10.7%。而今年以来,美国先后对中国加征54%的关税,即便考虑美国此次暂未对钢铝、汽车、药品、半导体、铜及木材进一步加征关税的影响之后,目前美国对中国出口加征关税的税率可能高达63%,即较2024年上升52个百分点(图表7)。

2. 虽然中国对美出口的直接敞口下降,但中国出口及加工贸易伙伴国和出口目的地被广泛加征关税较高的关税,诚然,东盟等国可能会更积极与美国磋商。此次对等关税涉及范围较广,其中与中国贸易关系密切的东盟国家普遍被加征较高水平关税(图表5),或将间接影响中国出口需求。我们认为,对东盟等中国转口贸易目的地加征更高关税,更多地反映他们商品价格竞争力较高、进而对美顺差更大——间接体现了中国商品的性价比。

3. 从特朗普之前两轮对中国加征10%关税后中方的反应看,中国将很快推出反制措施,且从近期两国的互动观察,美国继续加征关税施压以促进谈判的效果不佳。结合2018-19年与今年2-3月的经验、以及今天中国商务部的表态看,针对美国加征关税的行为,中国将很快推出反制措施。

三、前瞻判断:如果对等关税长期生效,则美国衰退概率过半。全球增长、通胀、风险资产的波动性和不确定性均将明显上升。

1.全球主要经济体,尤其是欧盟和中国,可能对美国本轮对等关税政策进行反制,由此推演,4月9日美国大幅降低对这两个经济体对等关税税率的概率不高。再往前看,全球总关税壁垒面临螺旋上升的风险。在美国宣布对等关税后,欧盟委员会主席冯德莱恩表示,如果谈判失败,准备对美国的关税采取进一步的反制措施。中国商务部亦发表声明表示,中方坚决反对、并坚决采取反制措施维护自身权益。另一方面,此前与美国积极进行谈判的印度、巴西、日本等国可能会降低对美关税及贸易壁垒,以换取美国降低对等关税。

2.如果美国不大幅降低目前提出的关税税率,全球贸易量可能明显萎缩。假设中国、欧盟和一些其他国家推出反制措施,并假设全球总关税率上升10-15%,结合此前的价/税对量的弹性约为-1~-1.5,预计全球贸易量可能萎缩10-20%。由于本次是全球加税,弹性可能接近较温和的-1。然而,10%的贸易量收缩的影响是非常可观的——作为对比,2008年10月-2009年9月,即使在中国推出大量刺激政策后,全球贸易额(12个月移动平均)同比下降约26%,而全球GDP增长从2008年的2.9陡降至2009年的-0.4%。2020年2月-2021年3月的12个月间,新冠疫情冲击下,全球贸易额(12个月移动平均)同比下降约4%。

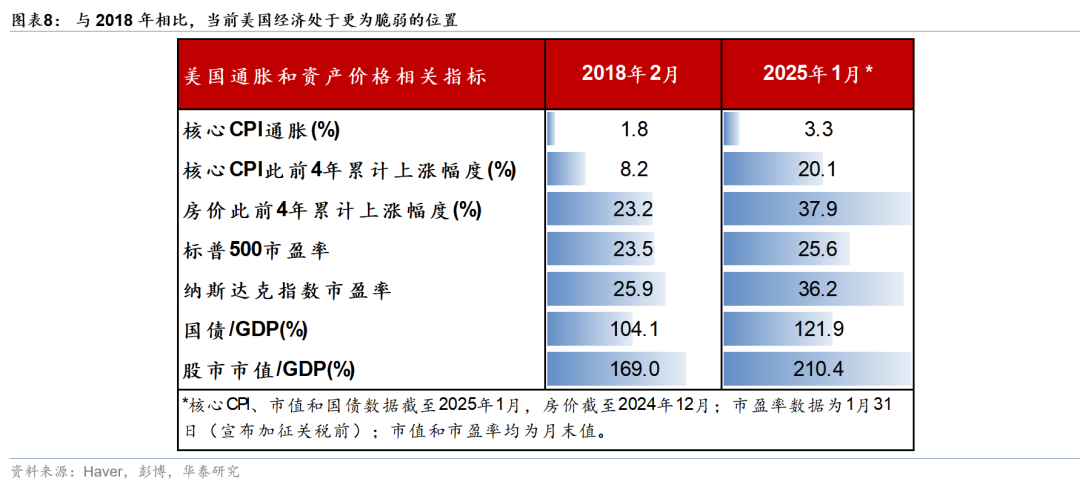

3.税率明显上升以及全球、尤其美国经济面临更大下行压力。或将影响中国出口。今年1-2月中国出口同比增速达2.3%、而经工作日调整后的出口增速维持在7.6%的高位,3月受季节性因素推动,港口集装箱吞吐量仍维持较高增长,华泰出口需求日度指数(HEDT)显示4月同比或录得约4%,显示整体1季度出口仍有一定韧性。复盘2018-19年中美贸易摩擦期间,美国对中国的平均关税水平从2018年1-6月的3%左右攀升至13%左右,而2019年人民币兑美元汇率较17年均值下行约2.3%,2019年末人民币兑美元汇率较2017年末下行约7%。同时,出口退税补贴等政策亦推动2019年出口退税额亦较2017年增长20%,由此,总量层面部分抵消了关税对中国出口的负面影响,但此次上述对冲性政策暂未体现。此外,更重要的是,全球经济、尤其美国经济处于更为脆弱的位置(图表8)。上一轮2018年加征关税前,美国经济受益于特朗普的大规模减税,经济增长在潜在增速之上,而此次减税规模或有限,且今年1季度美国实际GDP季环比折年增速可能放缓至1-1.5%的水平。同时,当前美国的物价水平远高于2018年,而关税政策可能进一步抬升美国的通胀预期。

4.如果最终执行的关税税率不明显下调,美国衰退可能成为基准情形,且美国核心通胀或将明显走高,到5%附近。考虑美国居民消费中来自进口的份额约为10%,其中耐用品、非耐用品等商品消费中进口的占比更高,关税每上升1个百分点可能推升核心PCE约0.1个点。如果特朗普再度就职后宣布的关税政策全部实施,可能推升核心PCE约2-3个百分点。对增长的影响方面,我们结合2018-19年的经验粗略估算,如果关税全部实施,对美国增长的负面影响在2-3个百分点之间,而美国1季度的环比增长率已经降到了1-1.5%之间。关税对经济的影响主要通过以下三个渠道:① 消费者购买力下降压缩消费量;② 企业资本开支周期可能停滞,进一步削弱总需求增长;③美股回调+信用利差走阔,美国金融条件收紧,可能进一步加剧总需求收缩压力, 而①、②、③ 之间可能形成负循环。——诚然,2018-19年间,美国进口加权平均关税仅上升1.3个百分点,用彼时的“弹性”推导这次的影响,仍有诸多可商榷之处,比如弹性的非线性特征,以及美元走势不同的影响等等。但如果美国经济步入高通胀、低增长的状态,对等关税的可持续性也值得怀疑。

5.人民币汇率调整压力和动力都不大。

6.中国逆周期政策或将明显加码,可能包括提振消费、加大政府投资、和/或提振资本市场和楼市政策。

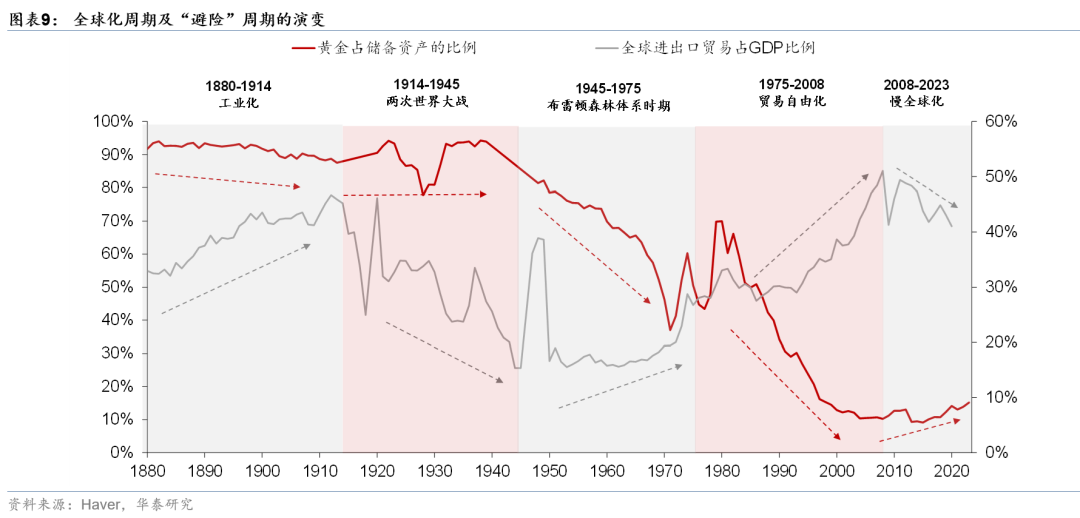

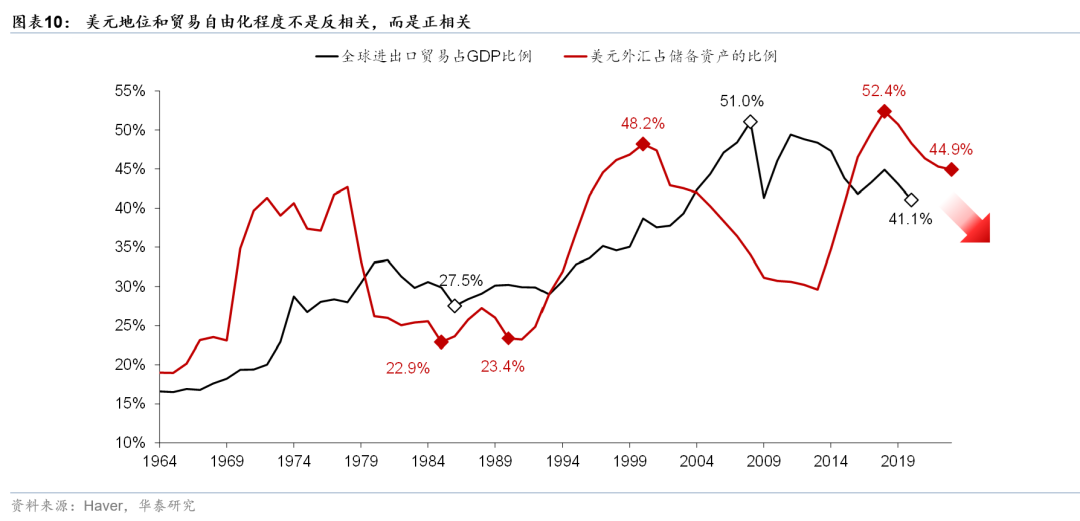

7.全球贸易萎缩加快全球去美元化速度,美元和美元资产估值溢价可能更快收缩。由于2020-24年持续享受资本流入,当前美元指数较过去十年均值高出约3.5%。同时,纳斯达克指数市盈率较2018年2月中美贸易摩擦升温前高出近40%,而相对10年期美债利率的风险溢价亦大幅压缩至-1.6%的历史低位,均在一定程度上受益于美元作为储备货币的地位。从历史上看,美元占全球储备的比例和全球贸易占GDP的比例呈正相关关系(图表9和10)。如果全球贸易明显萎缩,可能会降低全球对美元的需求。同时,目前美元及美元资产享有估值溢价,很大程度上受益于美元作为储备货币的地位。如果美国关税政策反复导致美国政策公信力下降,可能会降低美元和美元资产的安全属性,压缩其估值溢价。

8.美元及美元资产的不安全性上升,其他避险资产——包括黄金、日元、国防相关行业的全球配置可能继续、长期上升)。

9.中国资产的相对表现仍然可期。在美国对全球较大范围加征关税的情况下,中国有较大的提振内需空间。包括股市、房市在内的中国资产价格经历了3年有余的调整后,周期的脆弱性较低,且提振内需大有可为。我们维持此前对增加中国市场相对配置的大力推荐)。

风险提示:全球关税螺旋上升,海外经济和金融市场变化超预期;测算可能与实际情况存在差异。

研报《特朗普提出百年未见高关税》2025年4月3日

易峘 研究员 S0570520100005 | AMH263

固收:关税超预期与美国衰退交易

4月2日,特朗普宣布多项关税政策:

(1)基准“对等关税”:10%,针对所有国家,4月5日生效。

(2)对与美国贸易逆差最大的国家征收更高的个性化“对等关税”。4月9日生效。 主要有:中国(34%,在已有20%基础上)、欧盟(20%)、越南(46%)、中国台湾(32%)、日本(24%)、印度(26%)、韩国(25%)、泰国(36%)、印尼(32%)、英国(10%)、南非(30%)、巴西(10%)......

(3)修改权:本次 IEEPA 命令包含修改权,允许特朗普总统在贸易伙伴报复时提高关税,如果贸易伙伴采取重大措施补救非互惠贸易安排并在经济和国家安全事务上与美国保持一致,则降低关税。

(4)汽车:对全球汽车和卡车征收25%关税,周四生效;对汽车零部件进口征收关税,不晚于5月3日生效。

(5)终止对从中国内地和中国香港进口的小额包裹的免税待遇,即低值免税(de minimis)门槛,5月2日生效。

要点1:怎么看“对等关税”幅度

第一、本次“对等关税”力度超出预期,从关税税率来看,此前公布的对墨西哥+加拿大+232关税类别已经将税率提高到8-10%。此次宣布的“对等关税”和汽车关税或进一步抬高美国加权平均进口税率约20%。(在不考虑替代效应的情况下,汽车关税约+2pct,“对等关税”约+18pct)。

具体到国别来看,美国施加“对等关税”的底层逻辑可能是关税收入=贸易逆差。根据USTR公布的测算,对于某个国家的累计关税=贸易逆差/美国进口额,白宫官方数据公布的中国关税比例为67%,和2024年美国对中国逆差/美国从中国进口额的结果一致。市场更多将“对等关税”作为工具性看待,但至少从测算的简单逻辑上看,不能低估其平衡贸易逆差和财政收入的目的性(逻辑上征税收入可完全弥补逆差的损失)。

不过,本次 IEEPA 命令包含修改权,允许特朗普总统在贸易伙伴报复时提高关税,如果贸易伙伴采取重大措施补救非互惠贸易安排并在经济和国家安全事务上与美国保持一致,则降低关税。短期关税税率到达偏顶部位置,但考虑到各国反制的不确定性,关税博弈等还存在较多变数。

第二、对于美国经济而言,超出预期的“对等关税”意味着更高的滞胀风险。

总量影响上,根据PIIE的测算,每1%的平均关税税率提高可能意味着0.1Pct的通胀提高和0.05%的增长拖累,今年已宣布关税若全部落地,可能造成3%的通胀抬升和1.5%的增长拖累,尽管后续仍有变数,但这一数字无疑加剧滞胀风险。节奏上,理论上关税“胀”的效果可能率先体现,“滞”的影响会略偏后。但近期关税和政策不确定性对美股、消费者信心、商业预期等产生明显影响,有更快传导至实体经济的趋势,因此市场交易的更多是滞,当下对“滞”和“涨”的风险都要保持高度关注,尤其“对等关税”超出预期后,衰退交易可能暂时占据上风。

第三、对于被征税国而言,影响可能不太对称。对于东亚等生产国而言,更多是外需下滑和产能失衡的影响,且供需关系、物价等容易形成反馈风险。但实际上各经济体在供给侧和需求侧都可能面临不同程度的风险(尤其是在报复性关税的情形下),叠加大宗品价格上涨和非美货币贬值压力,部分非美国家可能也会面临一定的滞涨风险、或至少是输入性通胀的压力。

当然,还需要关注后续的反制和谈判情况。非美国家在应对上存在两种思路:反制or妥协。目前来看欧盟和加拿大可能更偏前者,而日本、印度等则更偏后者。被征税国的应对也受到内部民众情绪等因素的影响,存在较大变数。考虑欧盟等国家和地区的反制概率,更容易产生“关税-反制”的循环加剧场景,可能造成更大的预期扰动或实际影响。各国的关税或反制表态也可能通过预期、资本市场等渠道更快传导至实体经济。

要点2:如何影响国内基本面和政策

第一,从对华关税来看,此前已加征两轮10%的关税,叠加本次“对等关税”后,今年美国已累计对华加征54%的关税,相对超出市场预期,后续影响待观察。

第二,考虑到当前出口数据尚未反映关税影响,出口可能是二季度基本面面临的主要扰动因素,我们的几点讨论:

①整体来看,美国对华关税的“目的性”较强,再叠加中国可能的反制与协商,后续关税的走势具有不确定性。

②从当前数字来看,关税影响仍待观察。若仅以对美出口来看,我国1-2月对美出口增速同比2.9%,可能尚未充分反映加征关税的影响。

③拉动基准:去年净出口对我国GDP的拉动率在1.5%,今年1-2月贸易顺差较去年同期进一步提高。

④本次特朗普签署了另一项行政令,取消了对来自中国的低价值进口产品的最低免税待遇,自5月2日起生效,这一影响也需关注。(2024 年对美出口小额免税包裹的金额大约占中国所有小额包裹的24.4%)

⑤我国也有一定的抗关税能力,体现在出海、以及多元化等多方面,尤其对中间品和资本品出口产生拉动,而且我国的国产替代趋势也在一定程度有利于贸易顺差。

⑥相比于美国对华关税,全球市场外需环境变化较为关键。近期美国消费和制造业数据已有所走弱,叠加关税对全球经济产生扰动,外需走势是今年核心关注点。

⑦关注美国与其他国家的谈判。我国当前可能存在部分转口途径,出海应对也相对较多,但后续的监管力度有不确定性,关注与别国的谈判进展。本次对越南、泰国、马来西亚、菲律宾、柬埔寨、新加坡、印尼等中国重要的转口和出海国家亦加征了“对等关税”。

综合而言,出口将是决定Q2经济环比的重要因素之一,但影响因素相对复杂,抢出口的透支、关税直接冲击、对冲手段、抗关税能力、外需风险等具体影响幅度可能还难以精确识别,具体影响和市场定价幅度还有待更多数据公布后的梳理,今日股债对扰动均有反映。

第三,关税或通过金融市场的渠道影响国内货币政策和经济增长的节奏,关注关税背景下避险需求、资金再平衡与货币相对价值变化等对投资的影响。

第四,中国的政策应对也是关注点,预计反制和谈判两手准备,但逆周期对冲力度亟待加强,关注后续政治局会议的窗口,提振内需和稳地产紧迫性加大。

要点3:资产配置:先交易“滞”,再交易“胀”,长期关注全球再平衡

美国陷入衰退的概率大幅上升,如果其他国家采取反制措施,可能导致出现全球滞涨情形。全市场风险偏好预计有所下行,美股仍有调整压力,对美债短期是明显利好,不过利率下行空间受到后续通胀压力制约。

非美经济体面临需求冲击,risk off情绪下整体债优于股,后续走势或取决于关税反制力度+内需政策对冲+非美间合作。具体到国内市场,权益市场预计短期情绪受到影响,港股变化更明显,关注后续逆周期对冲空间,结构上大内需预计好于出口链,产业方面关注科技资产调整后的配置窗口。

汇率方面预计表现分化,亚洲各国主要对美顺差国此轮被加征关税幅度明显超预期,相关货币或更偏承压;欧洲被加征关税幅度基本符合预期,加拿大、墨西哥等低于预期,相关货币可能表现偏强。此外,在全球避险情绪下,日元、瑞士法郎等或也有一定表现。

美元表现不同于以往,美国扰动因素较多,政策公信力削弱美元避险属性,关税不确定性可能导致资金流出美国,这一趋势仍可能强化。

商品方面,继续看好黄金,美铜等品种有回调压力,原油受地缘和衰退风险多重因素扰动。黄金、铜和已经加征关税的钢铝等品种得到关税豁免,叠加经济衰退压力,前期对关税风险计价较多的铜等品种面临回调压力,美铜和伦铜价差预期快速收敛。黄金之前已经有了明显表现,投机盘在3月以来已明显减少,在滞涨风险下仍是主要受益品种。

国内方面,关税不确定性影响基本面预期和风险偏好,降准等逆周期政策概率增加,对债市利好,对权益市场影响略偏负面。股市风格继续偏防御,等待政治局会议等政策窗口,关注大内需板块政策博弈机会,黄金股、高股息等板块有相对表现,创新药和泛科技有结构性机会。

中期来看,美元循环紊乱和“胀”的风险也不容忽视。理论上关税“胀”的效果可能率先体现,“滞”的影响会略偏后。参考我们2025年4月1日报告《关税迷雾下的配置思路》,关税会第一时间体现在进口商品价格上,后续随着零售商等逐渐调整价格,大约在3~6个月后可能会明显推升通胀统计数据。

长期来看,继续关注特朗普政府全球再平衡思路对大类资产的影响。我们认为战略不应低估美国削减贸易+财政赤字的决心,战术上保持对关税等核心政策跟踪+注重策略应对。

①全球再平衡的过程本质上是对过去美国主导的国际政治、经贸和金融关系的重塑,最终全球走向多极化格局的概率较高。

②跨国资本流动方面,过去资金大量向美国集中的模式可能发生变化,对应的是更多分散化的投资机会。

③再平衡的过程中,全球市场可能都会面临不同程度的外部不确定性,内部政策对冲+非美市场间合作+产业竞争力是关键。

④过去全球失衡的过程也是美国“脱实向虚”的过程,制造业走弱的同时,美元全球优势地位也得到了强化。后续如果实现全球再平衡,美元信用或将受到冲击,黄金由于其货币属性可能最为受益。

风险提示:关税对外需影响超预期、国内政策应对不及预期。

研报:《关税超预期与美国衰退交易》 2025年4月3日

张继强 S0570518110002 研究员

吴 靖 S0570523070006 研究员

陶 冶 S0570522040001 研究员

策略:超预期“对等关税”影响几何?

北京时间4月3日凌晨,特朗普政府宣布对所有贸易伙伴征收“对等关税”。我们认为,此次“对等关税”力度超预期,主要体现在征收范围、量化依据和加征幅度等方面。对大势,“对等关税”或影响A股盈利预期和风险偏好,指数或进入整固期。对风格,风险偏好的回落或有利于红利的相对表现,建议继续增加对大盘、红利因子的暴露。对行业配置,关注一类风险和四类机会:一方面,适当降低高海外营收敞口行业的仓位以控制风险;另一方面,国内逆周期调节或加码,中期可逢低布局内需、自主可控、基建链,以及出口链调整后的“纠偏”机会,如建材、白电、电新、军工电子等。

“对等关税”有哪些超预期的要点?

随着“对等关税”落地,关税交易从不确定性风险转向力度超预期风险的定价:1)征收范围上,对所有贸易伙伴加征10%的基准关税,并对逆差更大的贸易伙伴征收更高的关税,一定程度上限制了转口贸易;2)量化依据上,与此前市场预期的“关税+增值税税率与美国之差”不同,更接近对逆差国贸易逆差/进口总额;3)加征幅度上,对华加征34%的关税,最高对柬埔寨加征49%的关税,但美墨加协定下的商品和此前232条款下加征的钢铁、铝、汽车等部分商品豁免;加征后美国加权平均关税税率达到1930年以来最高水平;4)欧盟等地区宣布将采取反制措施,后续关税升级风险或仍存。

以史为鉴,“特朗普1.0”期间贸易摩擦有何启示?

参考“特朗普1.0”期间贸易摩擦的经验,加征关税或导致A股盈利预期的下修和风险溢价的上行,但随着对关税冲击的定价逐渐充分,市场对关税逐渐“脱敏”:1)2018年2月~2020年2月,美国对华有效关税税率由3.1%提升至19.3%,全A盈利预期、前向PE均明显回落;2)美国对华有效关税税率调整与全A前向PE在拐点处基本负相关;3)贸易摩擦第一阶段美国对华有效关税税率短期多次上修期间(2018年2月~10月),全A前向PE回落幅度最大,而2019年8月3000亿美元关税计划公布前后市场反应相对温和。结构上,军工、农业、公用、交运等防御型行业阶段性占优。

对大势和风格:分子端和分母端均有影响,增配稳定型红利

“对等关税”超预期或同时影响A股分子端和分母端:1)分子端,根据我们自上而下的盈利预测模型,结合华泰宏观团队2024年11月4日《内需温和回升,外围波动加大》中“高关税”情形的测算,2025年全A非金融非电力设备盈利增速或下修至-0.7%,结构上出口型企业受影响更直接;2)分母端,短期或推升风险溢价,叠加财报季业绩兑现压力,估值需要一段时间整固。但中长期看,A股走势仍取决于国内基本面与产业周期的内生动能。风格上,风险偏好的回落或有利于红利的相对表现,结合日历效应、期限利差和银行间市场成交量等,建议继续增加对大盘、红利因子的暴露。

对行业配置:关注一类风险和四类机会

行业层面,我们建议:一方面,高海外营收敞口的行业需关注风险,截至2023年年报,电子、家电、机械、电新和汽车等行业海外收入占比居前。另一方面,国内逆周期调节或加码,中期关注四类相对收益机会:1)地产调整周期后半程、内外需剪刀差收敛下的内需消费,部分大众和必选品景气已率先改善,如乳制品、美护、农业等;2)大国博弈语境下自主可控逻辑有望强化;3)国内财政扩张周期下的基建链,如建筑、水泥等;4)出口链调整后的“纠偏”机会,如上一轮加征但本轮未加征的建材,关税影响较小的白电、部分AI产业链,以及对美敞口较低+前期超跌的电新、军工电子等。

风险提示:关税政策进一步升级;国内基本面复苏不及预期。

研报《超预期“对等关税”影响几何?》2025年04月03日

何康 研究员 S0570520080004 | BRB318

方正韬 研究员 S0570524060001

责任编辑:常福强

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏