财政部将发行首批特别国债5000亿元,积极支持中国银行、建设银行、交通银行、邮储银行补充核心一级资本 。

这看似简单的“给银行钱”,背后则具有更深刻的战略意义。

据中新经纬报道,中信证券首席经济学家明明表示,此次财政部注资国有大型商业银行补充核心一级资本,是国家的主动布局。若按照8倍乘数效应进行计算,5000多亿注资约可撬动4万亿信贷增量,有助于加大服务实体经济的力度。

意思就是,国家发力了,5000亿资本金就如同一把钥匙,将打开4万亿元信贷闸门,为基建、制造业、绿色转型、科技“卡脖子”等关键领域注入“活水”。

解企业燃眉之急,除经济后顾之忧。

数据来源:财政部官网

值得注意的是。财政部此次注资采用 “一行一策” 的精准化方案,更是诚意满满,充分尊重市场。

比如,财政部通过定增方式分别向四大行注资。

中国银行计划定增1650亿元,发行价格为6.05元/股,相比4月1日收盘价5.52元/股,溢价9.6%。

建设银行计划定增1050亿元,发行价格为9.27元/股,相比4月1日收盘价8.67元/股,溢价6.9%。

交通银行计划定增1200亿元,发行价格为8.71元/股,相比4月1日收盘价7.41元/股,溢价17.5%。

邮储银行计划定增1300亿元,发行价格为6.32元/股,相比4月1日收盘价5.16元/股,溢价22.5%

溢价注资,说明什么?

这说明,财政部让利中小股东!

真金白银投入的不仅仅是对当下银行估值的认可,更是对长远经济发展的信心。

财政部此次真金白银的投入不仅是长期资本、耐心资本,而且是极其看好银行当下的估值,极大地让利中小股东。

有个关键问题,为什么要在这个时候补充核心一级资本?

答案是,刺激经济。

资本充足率是银行的核心指标,只有资本充足率高了,银行才能发放更多的贷款,社会融资活动才会更加活跃,经济才会更快触底复苏。

什么是资本充足率?

资本充足率的计算公式为:(银行自有资本)÷(风险加权资产)×100%。

说白了就是,银行自掏腰包放了多少贷款,这些钱能不能够扛住可能出现的亏损,这个指标相当于银行的“安全垫”,能够有效缓冲可能出现的风险。

这个指标越大越好,越大越能抗住黑天鹅。

美国2008年金融危机,雷曼兄弟等好多银行倒闭就是因为这个指标不够大,没能熬过金融海啸。

为了方便理解,再举个形象但不精准的例子。

银行的一级资本充足率就有点儿像我们买房时的首付,我们首付越高,越能应对房价的下跌。

否则,房价的下跌就可能把首付跌没了,银行就有可能要求我们追加保证金。我们这时如果没有资金、或时间的周转,就有可能失去房子的控制权。

所以,补充一级资本,就有一点儿类似提前偿还房贷。

本质上都是为了“未雨绸缪”,提前应对风险。

数据来源:wind

如图所示,截至2024年末,建设银行、中国银行、交通银行、邮储银行的核心一级资本充足率分别为14.48%、12.20%、10.24%、9.56%。

虽然都高于监管要求的8.5%,但交行和邮储相对低一些,尤其是邮储,只高了1个百分点,显然需要防患于未然。

一级资本充足率一定是银行抵御风险的最后一道防线。

这道防线,犹如银行的护城河。

它越高,银行的竞争力就越强,对经济的支持就会越强!

为什么?

这就涉及到上文提到的资本充足率的公式,资本充足率=(银行自有资本)÷(风险加权资产)×100%。

风险加权资产说白了,就是银行购买的资产。

有的资产风险系数为零,比如现金、国债、黄金等。那么,有的资产风险系数较高,比如企业债券,普惠金融等,就有个风险系数。

方便理解,假设一家银行的核心一级资本为200亿元,风险加权资产2000亿元,则核心一级资本充足率等于(200÷2000)%=10%。

如果它想要进一步给企业发放更多贷款,比如是400亿元,这笔贷款的风险系数为50%,则这笔贷款的风险资产就是400*50%=200亿元。

此时,该银行的风险加权资产变成了2200亿元,核心一级资本充足率降为9.09%。

接近监管红线!

这意味着银行不能再发放贷款了,企业融资活动的减少,经济的刺激力度减少。

所以我们讲,银行的一级资本充足率的提升,就能够提升风险资产的规模,本质就是提升社融的潜在规模!刺激经济的潜在发展!

最后,我想说的是。

银行核心一级资本充足率的提升,直击要害,直接击碎了悬在银行头上的达摩克利斯之剑。

当下,银行最要紧的是什么?

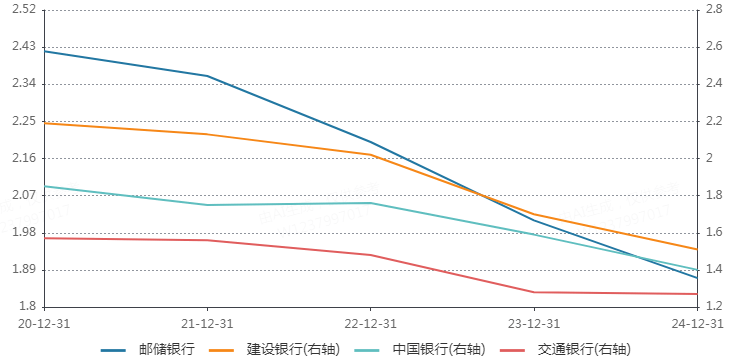

如下图所示,是净息差的持续收敛。

建设银行,净息差在过去5年中持续下降,从2020年的2.19%降至2024年的1.51%。

中国银行,净息差也在过去5年呈现下降趋势,从2020年的1.85%降至2024年的1.4%。

交通银行,净息差在过去5年下降幅度较大,从2020年的1.57%降至2024年的1.27%。

邮储银行,净息差在四大行中始终保持较高水平,从2020年的2.42%降至2024年的1.87%。

整体而言,净息差都是下降趋势,基本都已经跌破了1.8%的警戒线。

数据来源:wind

净息差非常重要!

据银保监会数据, 截至2020年9月末,商业银行利息净收入占营业收入的比例高达78%。

接近八成。

其实,可能会更高。

比如说,将由利息收入转化而来的信用卡分期业务也算进去(据说很多银行这些业务会被计入中收科目核算),那么占比妥妥是要超过80%的。

净息差与银行的经营状况呈现正相关性。

所以,银行这几年的日子都很难过,无论营收、还是利润的增速都明显放缓。

这并不是一件好事,甚至非常严重!

它势必影响银行放贷的积极性。就会导致无论大家长如何放水刺激经济,水都会蓄在银行里,流不到需要水的地方。

银行核心一级资本的补充。

说白了,这笔钱就相当于零息、零成本,可比储户的存款利息便宜太多了,就无需再考虑净息差的问题了,就不用再过分担心投入产出比了。

这正是新一轮财政刺激的关键!(米筐投资)

来源:行业资讯

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏